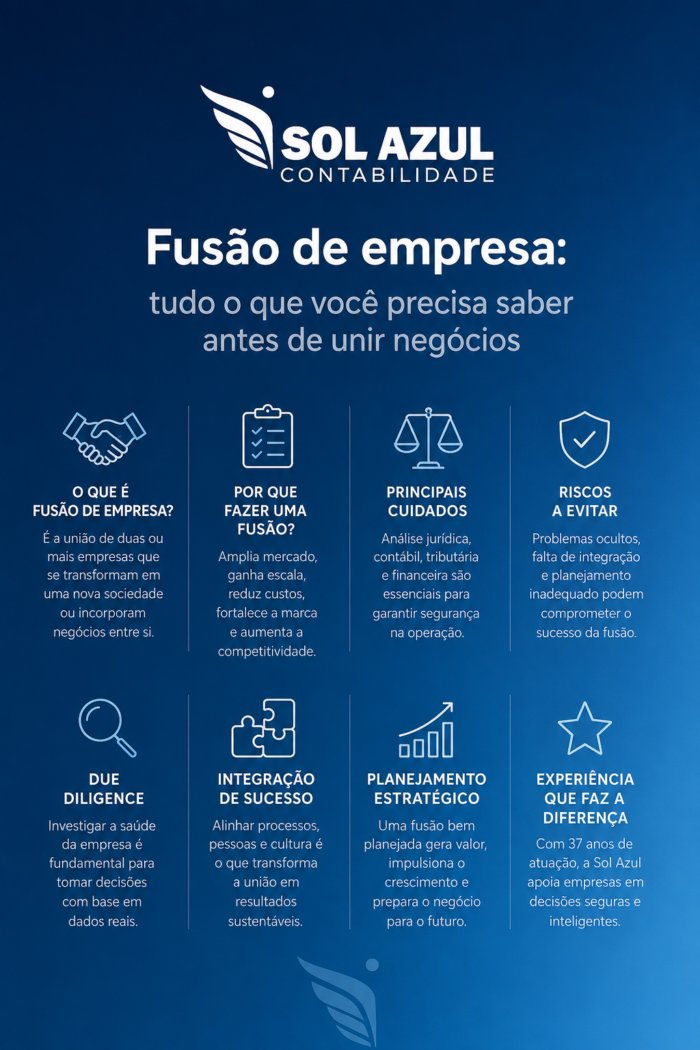

Unir duas empresas em uma só é uma das decisões mais estratégicas e, ao mesmo tempo, mais delicadas que um empresário pode tomar. A fusão de empresas promete ganhos de escala, força de mercado e eficiência operacional, mas também envolve riscos jurídicos, contábeis e tributários que, se mal conduzidos, podem transformar uma boa ideia em um problema societário duradouro.

Ao longo dos seus 37 anos de atuação, a Sol Azul Contabilidade acompanhou dezenas de processos de reorganização societária, atuando ao lado de empresários em todas as etapas: da análise inicial de viabilidade até a integração contábil e fiscal pós-operação.

Este guia reúne esse conhecimento prático para explicar, de forma clara e aprofundada, o que é uma fusão empresarial, como ela se diferencia de incorporação, cisão e aquisição, e quais cuidados tornam esse processo mais seguro.

O que é fusão de empresa e como ela funciona?

A fusão de empresas é a operação societária pela qual duas ou mais sociedades se unem para formar uma nova pessoa jurídica, que sucede as empresas originais em todos os direitos e obrigações.

É importante destacar um ponto que gera confusão constante entre empresários: na fusão, todas as sociedades envolvidas se extinguem, dando lugar a uma organização inteiramente nova, com CNPJ, contrato social e personalidade jurídica próprios.

Esse conceito está previsto no artigo 228 da Lei das Sociedades Anônimas (Lei nº 6.404/76) e, para sociedades que não são anônimas, nos artigos 1.116 a 1.122 do Código Civil.

A operação não é apenas uma formalidade jurídica: ela envolve a avaliação patrimonial de cada empresa, a elaboração de um protocolo de fusão, a aprovação dos sócios ou acionistas e, dependendo do porte das companhias, a análise prévia do Conselho Administrativo de Defesa Econômica (CADE).

Na prática, o processo costuma seguir uma sequência lógica: negociação entre as partes, elaboração do protocolo e da justificação da operação, avaliação do patrimônio líquido de cada sociedade por empresa especializada, deliberação em assembleia ou reunião de sócios, e, por fim, o registro dos atos constitutivos da nova empresa no órgão competente. Somente depois de todas essas etapas cumpridas a fusão se torna juridicamente eficaz perante terceiros.

Quais são os tipos de reorganização societária e como se diferenciam entre si?

Fusão, incorporação, cisão e aquisição costumam ser tratadas como sinônimos no dia a dia empresarial, mas são operações juridicamente distintas, com efeitos diferentes sobre a existência das empresas envolvidas. Entender essa diferença é o primeiro passo para escolher o formato mais adequado a cada situação de negócio.

Fusão é a união de duas ou mais sociedades para formar uma empresa nova. As sociedades originais deixam de existir e a nova entidade assume integralmente seus direitos e obrigações.

Incorporação ocorre quando uma ou mais sociedades são absorvidas por outra já existente. Diferentemente da fusão, aqui não nasce uma empresa nova: a incorporadora mantém sua personalidade jurídica e simplesmente passa a responder também pelo patrimônio e pelas obrigações da incorporada, que se extingue.

Cisão tem lógica inversa às duas anteriores. Em vez de unir patrimônios, a empresa cindida transfere parcelas do seu patrimônio para uma ou mais sociedades, já existentes ou criadas especificamente para esse fim. Quando há transferência total do patrimônio, a empresa cindida se extingue; quando a transferência é parcial, ela continua existindo, porém com capital reduzido.

Aquisição é a operação pela qual um comprador adquire o controle societário de outra empresa, seja por meio da compra de quotas, ações ou de parte relevante do patrimônio. Ao contrário da fusão e da incorporação, na aquisição não há necessariamente extinção de nenhuma das partes: as empresas podem continuar operando separadamente, ainda que sob controle comum.

Essas quatro modalidades compõem o que o mercado chama genericamente de M&A (mergers and acquisitions) ou reestruturação societária, e a escolha entre elas depende de fatores como o objetivo estratégico da operação, a estrutura de capital das empresas envolvidas e as implicações tributárias de cada formato.

Quando a fusão de empresas faz sentido para um negócio?

Nem toda situação de crescimento ou dificuldade financeira justifica uma fusão. Essa operação costuma fazer sentido quando duas empresas possuem complementaridade estratégica real, seja de mercado, de tecnologia, de carteira de clientes ou de capacidade produtiva.

Um exemplo comum é o de duas empresas do mesmo setor, com estruturas semelhantes de porte médio, que percebem que juntas conseguiriam negociar melhores condições com fornecedores, diluir custos fixos administrativos e ganhar poder de barganha em licitações ou contratos maiores.

Outro cenário frequente é o de sócios que enxergam, na união com um concorrente ou parceiro de cadeia produtiva, uma forma de acelerar a expansão geográfica sem precisar construir do zero uma nova estrutura operacional em outra região.

A fusão também pode ser adequada quando há um problema de sucessão familiar não resolvido, e a união com outra empresa, sob nova governança, cria uma solução profissionalizada para a continuidade do negócio.

Em situações de dificuldade financeira pontual, contudo, a fusão raramente é o instrumento mais indicado: nesses casos, a due diligence tende a revelar passivos que desestimulam o parceiro em potencial, e alternativas como reestruturação de dívidas ou até recuperação judicial podem ser caminhos mais adequados antes de se pensar em unir operações.

Quais são as vantagens e os desafios de uma fusão empresarial?

Entre as principais vantagens está o ganho de escala, que permite diluir custos fixos, ampliar o poder de negociação com fornecedores e acessar mercados antes inacessíveis isoladamente. A união de carteiras de clientes, de know-how técnico e de equipes especializadas também costuma acelerar a inovação e reduzir o tempo necessário para desenvolver novas linhas de produto ou serviço.

Do ponto de vista tributário, dependendo da estrutura societária escolhida e do regime de tributação de cada empresa, a fusão pode gerar oportunidades de otimização fiscal, embora esse ponto exija análise técnica cuidadosa para evitar interpretações equivocadas por parte do Fisco.

Os desafios, no entanto, são igualmente relevantes. A integração cultural entre equipes de empresas com históricos, valores e formas de trabalho diferentes é, na prática, um dos maiores fatores de insucesso em processos de fusão.

Divergências entre sócios sobre o controle da nova sociedade, disputas sobre a metodologia de avaliação patrimonial e resistência de colaboradores às mudanças também são obstáculos recorrentes. Some-se a isso a complexidade jurídica e tributária da operação, que exige tempo, assessoria especializada e disposição para revisar premissas ao longo do caminho.

Como funciona o planejamento de uma fusão empresarial?

Um planejamento bem estruturado começa muito antes da assinatura de qualquer protocolo. O primeiro passo é a definição clara dos objetivos estratégicos da operação: o que cada empresa espera ganhar com a união e quais indicadores serão usados para medir o sucesso do negócio nos anos seguintes.

Em seguida, entra a fase de avaliação econômico-financeira, na qual profissionais especializados calculam o valor patrimonial de cada empresa envolvida, considerando ativos, passivos, contingências e projeções futuras de resultado. Esse trabalho normalmente é formalizado em um laudo de avaliação, exigido pela legislação societária para dar segurança jurídica à operação.

Paralelamente, é elaborado o protocolo de fusão, documento que estabelece as condições da operação: os critérios de avaliação, a relação de substituição de participações societárias, os elementos ativos e passivos que formarão o patrimônio da nova empresa e o tratamento das eventuais divergências entre os sócios.

O protocolo é acompanhado de uma justificação, que expõe os motivos e os objetivos da operação, e ambos precisam ser submetidos à aprovação dos sócios ou acionistas em assembleia.

Também faz parte do planejamento a análise sobre a necessidade de submissão da operação ao CADE. Segundo o artigo 88 da Lei nº 12.529/2011, a notificação ao órgão antitruste é obrigatória quando pelo menos um dos grupos econômicos envolvidos registrou faturamento bruto anual igual ou superior a R$ 750 milhões no Brasil, e outro grupo envolvido tenha registrado faturamento igual ou superior a R$ 75 milhões.

Nesses casos, a operação só pode ser efetivamente concluída após a aprovação prévia do CADE, sob pena de nulidade e aplicação de multas.

Quais aspectos jurídicos, contábeis, tributários e financeiros precisam ser analisados?

No campo jurídico, é essencial revisar contratos vigentes com cláusulas de mudança de controle, verificar a situação de eventuais litígios em curso, confirmar a regularidade dos registros societários e avaliar a necessidade de aprovação regulatória, como no caso de setores fiscalizados por agências específicas ou sujeitos à análise do CADE.

No campo contábil, a fusão exige o registro dos ativos e passivos das sociedades envolvidas pelo valor de mercado, conforme determina a Lei nº 11.638/2007 para operações realizadas entre partes independentes com efetiva transferência de controle.

Isso significa que bens, direitos, estoques e obrigações precisam ser reavaliados tecnicamente antes de compor o balanço da nova sociedade, o que impacta diretamente a apuração de resultados nos períodos seguintes.

No campo tributário, é fundamental analisar o regime de tributação de cada empresa antes e depois da operação, o tratamento de créditos fiscais acumulados, a existência de prejuízos fiscais que possam ou não ser aproveitados pela nova estrutura, e os efeitos da fusão sobre tributos como IRPJ, CSLL, PIS, Cofins e ICMS. Cada detalhe mal avaliado nessa fase pode gerar passivos tributários relevantes anos depois da conclusão da fusão.

Já no campo financeiro, a análise deve contemplar o fluxo de caixa projetado da nova empresa, o nível de endividamento consolidado, as garantias já dadas em operações de crédito e a real capacidade de geração de caixa do negócio resultante da união.

Qual a importância da due diligence antes da fusão?

A due diligence é a etapa de investigação aprofundada que antecede a formalização de qualquer fusão relevante. Seu objetivo é identificar, com o máximo de precisão possível, riscos ocultos que podem comprometer o valor real do negócio ou gerar passivos inesperados depois da operação concluída.

Uma due diligence completa costuma abranger três frentes principais. A due diligence jurídica examina contratos, processos judiciais e administrativos, situação de propriedade intelectual e regularidade de licenças e autorizações.

A due diligence contábil e fiscal verifica a consistência dos demonstrativos financeiros, a existência de passivos tributários não provisionados, o histórico de recolhimento de tributos e contribuições, e eventuais autuações fiscais em andamento.

Já a due diligence trabalhista analisa passivos relacionados a verbas rescisórias, ações judiciais movidas por ex-funcionários e a regularidade de encargos previdenciários.

É justamente nessa fase que muitos processos de fusão são interrompidos ou renegociados, porque a avaliação revela discrepâncias entre o que foi apresentado inicialmente pelos sócios e a real situação patrimonial da empresa. Pular ou simplificar excessivamente a due diligence é um dos erros mais graves que um empresário pode cometer ao buscar uma fusão empresarial.

Quais riscos podem comprometer uma fusão de empresas?

Entre os riscos mais frequentes está a subavaliação de passivos ocultos, especialmente contingências trabalhistas e tributárias que não aparecem de forma evidente nos balanços contábeis. Também é comum que divergências na metodologia de avaliação patrimonial gerem impasses entre os sócios das empresas envolvidas, levando a negociações prolongadas ou até à ruptura da operação.

Riscos de natureza concorrencial merecem atenção especial em fusões entre empresas de grande porte, já que a consumação da operação antes da aprovação do CADE, quando ela é exigida, configura a prática conhecida como gun jumping, vedada pelo artigo 88, parágrafo 3º, da Lei nº 12.529/2011.

As sanções para essa conduta variam de multas pecuniárias, que podem chegar a valores expressivos conforme o porte econômico das empresas envolvidas, até a nulidade da própria operação.

Outro risco relevante é o de credores prejudicados. O artigo 1.122 do Código Civil assegura aos credores anteriores à fusão o direito de pleitear a anulação da operação, no prazo de 90 dias contados da publicação dos atos societários, caso comprovem prejuízo aos seus créditos. Esse é um ponto frequentemente subestimado no planejamento da operação e que exige atenção contábil e jurídica desde as primeiras etapas.

Por fim, riscos de natureza cultural e operacional, como a perda de talentos-chave durante o processo de integração e a queda de produtividade nos primeiros meses após a fusão, também comprometem os resultados esperados da operação, mesmo quando os aspectos jurídicos e financeiros foram bem conduzidos.

Como ocorre a integração operacional, financeira e cultural após a fusão?

A conclusão jurídica da fusão marca apenas o início de uma nova fase, geralmente a mais desafiadora do processo: a integração efetiva das operações. No campo operacional, é preciso unificar processos, sistemas de gestão, políticas internas e, muitas vezes, estruturas físicas de produção ou atendimento, buscando eliminar redundâncias sem comprometer a qualidade das entregas aos clientes.

No campo financeiro, a integração envolve a consolidação de sistemas contábeis, a padronização de políticas de crédito e cobrança, e a reorganização do fluxo de caixa da nova empresa considerando as obrigações herdadas de cada uma das sociedades originais.

É comum que, nos primeiros meses, a nova estrutura demande um acompanhamento contábil mais próximo, justamente para identificar rapidamente eventuais distorções não previstas na fase de planejamento.

Já a integração cultural costuma ser a mais lenta e a que exige maior sensibilidade da liderança. Equipes que antes competiam entre si, ou que simplesmente tinham formas diferentes de trabalhar, precisam construir uma identidade organizacional comum.

Investir em comunicação transparente com os colaboradores, definir rapidamente a nova estrutura de liderança e criar canais para lidar com resistências internas são práticas que reduzem significativamente o risco de perda de talentos e de queda de produtividade nesse período.

Quais cuidados ajudam a tornar a fusão mais segura e eficiente?

Antes de avançar com qualquer negociação, vale considerar os seguintes pontos, reunidos a partir da experiência acumulada em processos reais de reorganização societária:

- Realizar due diligence jurídica, contábil, fiscal e trabalhista completa, sem atalhos, antes de qualquer assinatura de protocolo.

- Contratar avaliação patrimonial independente, evitando que a metodologia de cálculo seja definida unilateralmente por uma das partes.

- Mapear com antecedência a necessidade de aprovação do CADE, considerando os prazos que podem se estender por até 240 dias em análises mais complexas.

- Definir com clareza, desde o início, a estrutura de governança e liderança da empresa resultante da fusão.

- Envolver a equipe contábil e tributária na análise de créditos fiscais, prejuízos acumulados e regime de tributação mais adequado à nova estrutura.

- Planejar a comunicação interna e externa da operação, evitando ruídos que afetem colaboradores, clientes e fornecedores durante a transição.

Esses cuidados não eliminam por completo os riscos inerentes a qualquer reorganização societária, mas reduzem substancialmente a chance de surpresas desagradáveis depois que a operação já foi concluída e formalizada.

Quais são os erros mais comuns cometidos durante processos de fusão?

Um dos erros mais recorrentes é tratar a fusão apenas como uma operação jurídica, sem dar a devida atenção aos aspectos contábeis e tributários que impactarão a empresa nos anos seguintes.

Outro erro frequente é subestimar o tempo necessário para a due diligence, pressionado pela ansiedade de fechar o negócio rapidamente, o que costuma resultar na descoberta tardia de passivos relevantes.

Também é comum que os sócios não definam, desde o início, critérios objetivos para a avaliação patrimonial de cada empresa, gerando desconfiança mútua e desgaste na negociação.

A ausência de um plano estruturado de integração cultural e operacional para o período pós-fusão é outro deslize recorrente, assim como a falta de acompanhamento contábil próximo nos primeiros meses de operação da nova estrutura, momento em que inconsistências costumam se manifestar com mais clareza.

O papel da contabilidade em todas as etapas da fusão empresarial

A contabilidade atua como um dos pilares centrais de qualquer processo de fusão, do início ao fim. Na fase de planejamento, o suporte contábil é essencial para levantar o real patrimônio de cada empresa, avaliar créditos tributários existentes e simular os impactos fiscais de diferentes formatos de reorganização societária.

Durante a due diligence, a análise contábil e fiscal é a que costuma revelar com mais precisão os passivos ocultos que podem inviabilizar ou reprecificar a operação.

Na formalização da fusão, o correto registro dos ativos e passivos a valor de mercado, conforme exige a legislação, é o que garante que o balanço da nova empresa reflita a realidade patrimonial construída pela união das duas estruturas.

Depois de concluída a operação, o acompanhamento contábil contínuo é o que permite identificar rapidamente distorções na integração financeira, ajustar a apuração de tributos ao novo cenário societário e assegurar que a empresa resultante da fusão opere em conformidade com as obrigações fiscais e regulatórias aplicáveis.

É por atuar em todas essas frentes, ao longo de décadas acompanhando empresários em processos de reorganização societária, que a Sol Azul Contabilidade reforça a importância de ter suporte contábil especializado desde a primeira conversa sobre uma possível fusão até muito depois de ela ser assinada.

Perguntas frequentes sobre fusão de empresa

Fusão e incorporação são a mesma coisa?

Não. Na fusão, todas as sociedades envolvidas se extinguem para dar lugar a uma empresa inteiramente nova. Na incorporação, uma sociedade já existente absorve outra, que se extingue, enquanto a incorporadora mantém sua personalidade jurídica original.

Toda fusão de empresas precisa passar pelo CADE?

Não. A notificação ao CADE só é obrigatória quando pelo menos um dos grupos econômicos envolvidos tiver faturamento bruto anual igual ou superior a R$ 750 milhões no Brasil, e outro grupo envolvido tiver faturamento igual ou superior a R$ 75 milhões, conforme o artigo 88 da Lei nº 12.529/2011.

Quanto tempo leva um processo de fusão empresarial?

Não há prazo fixo, já que depende da complexidade da due diligence, da negociação entre os sócios e, quando aplicável, da análise do CADE, que pode levar até 240 dias. Processos mais simples, entre empresas de menor porte, podem ser concluídos em poucos meses.

A fusão de empresas gera dívidas tributárias automaticamente para a nova empresa?

A nova empresa sucede as sociedades originais em todos os direitos e obrigações, o que inclui eventuais passivos tributários não identificados antes da operação. É por isso que a due diligence contábil e fiscal é indispensável para mapear esses riscos com antecedência.

É possível desfazer uma fusão depois de concluída?

É juridicamente complexo. Credores prejudicados têm até 90 dias, contados da publicação dos atos societários, para pleitear judicialmente a anulação da operação, conforme o artigo 1.122 do Código Civil. Fora essa hipótese específica, reverter uma fusão já formalizada exige novo processo societário.

Qual a diferença entre fusão e aquisição?

Na fusão, as empresas originais se extinguem para formar uma nova sociedade. Na aquisição, uma empresa adquire o controle societário de outra, que pode continuar existindo e operando, ainda que sob novo controle.

Pequenas e médias empresas também podem fazer fusão?

Sim. A fusão não é uma operação restrita a grandes corporações. Empresas de médio e pequeno porte também recorrem a essa estrutura para ganhar escala, complementar competências ou resolver questões de sucessão societária, desde que o processo seja conduzido com o mesmo rigor técnico exigido em operações maiores.

Este conteúdo tem caráter informativo e não substitui a análise individualizada de um contador ou advogado especializado. Cada processo de fusão possui particularidades societárias, tributárias e financeiras que exigem avaliação técnica específica antes de qualquer decisão.

Veja também: