A cisão empresarial é uma das operações societárias mais estratégicas dentro do universo corporativo brasileiro. Ela permite que uma empresa se reorganize, distribua patrimônio, prepare processos de sucessão ou simplesmente ganhe eficiência operacional através da divisão de sua estrutura.

Apesar de ser um instituto previsto na Lei das Sociedades Anônimas (Lei 6.404/76), aplicável também às sociedades limitadas, a cisão ainda gera muitas dúvidas entre empresários, gestores e investidores. Isso acontece porque o processo envolve decisões jurídicas, contábeis e tributárias que precisam caminhar juntas para garantir segurança à operação.

Neste guia completo, a Sol Azul Contabilidade, com 37 anos de atuação no mercado, reúne sua experiência prática em reorganizações societárias para explicar, de forma clara e aprofundada, o que é a cisão empresarial, como ela funciona na prática e qual é o papel indispensável da contabilidade em cada etapa desse processo.

O que é cisão empresarial?

A cisão empresarial é a operação societária pela qual uma empresa transfere parcelas do seu patrimônio, sejam ativos, passivos, direitos ou obrigações, para uma ou mais sociedades, já existentes ou criadas especificamente para essa finalidade.

Em termos simples, cindir uma empresa significa dividir sua estrutura patrimonial, distribuindo partes do negócio entre diferentes pessoas jurídicas. Essa divisão pode ser total, quando a empresa original deixa de existir, ou parcial, quando ela continua operando com um patrimônio reduzido.

A cisão societária está prevista no artigo 229 da Lei 6.404/76 e é amplamente utilizada em processos de reorganização empresarial, sucessão familiar, separação de sócios, segregação de atividades de risco ou preparação de uma empresa para venda, fusão ou captação de investimento.

Diferente de uma simples reestruturação interna, a cisão exige formalização jurídica, avaliação patrimonial e um acompanhamento contábil rigoroso, já que impacta diretamente o patrimônio empresarial, as obrigações fiscais e a continuidade dos negócios envolvidos.

Quais são os tipos de cisão e suas diferenças?

O processo de cisão pode assumir duas formas principais, cada uma com efeitos jurídicos e contábeis distintos.

O que é cisão total?

Na cisão total, a empresa original transfere a totalidade do seu patrimônio para duas ou mais sociedades e, em consequência, é extinta. Todo o acervo de ativos e passivos é absorvido pelas empresas receptoras, que passam a responder pelas obrigações antes pertencentes à sociedade cindida.

Esse modelo costuma ser adotado quando os sócios decidem encerrar uma estrutura conjunta e seguir caminhos separados, cada um assumindo uma parte do negócio original como empresa independente.

O que é cisão parcial?

Já na cisão parcial, apenas uma parte do patrimônio é transferida para outra sociedade, e a empresa cindida continua existindo, com capital social e patrimônio reduzidos na proporção do que foi destacado.

Esse formato é bastante utilizado para segregar uma atividade específica, isolar um ativo estratégico, como um imóvel ou uma linha de negócio, ou preparar parte da empresa para uma venda futura sem comprometer a operação principal.

A escolha entre cisão total e parcial depende diretamente dos objetivos societários, do planejamento tributário e da estrutura patrimonial da empresa, sendo essencial uma análise contábil detalhada antes da decisão.

Quando a cisão pode ser a melhor estratégia para uma empresa?

A cisão empresarial costuma ser recomendada em situações específicas, nas quais a divisão do patrimônio traz mais segurança, eficiência ou organização do que a manutenção da estrutura original. Entre os cenários mais comuns estão:

Empresas familiares que precisam organizar um processo de sucessão empresarial, distribuindo o patrimônio entre herdeiros de forma planejada e evitando conflitos futuros.

Sociedades em que os sócios desejam se separar, mantendo cada um sua própria operação, sem a necessidade de dissolver totalmente o negócio.

Empresas que pretendem isolar riscos, separando uma atividade mais exposta a passivos trabalhistas, ambientais ou fiscais do restante da operação.

Negócios que buscam otimizar a carga tributária, reorganizando a estrutura societária de forma lícita e alinhada à legislação vigente.

Companhias que se preparam para atrair investidores ou realizar fusões, deixando apenas os ativos e atividades estratégicas dentro da sociedade que será negociada.

Em todos esses casos, o diagnóstico contábil prévio é o que determina se a cisão é, de fato, a alternativa mais adequada, ou se outra forma de reorganização societária atenderia melhor aos objetivos da empresa.

Quais são os objetivos da reorganização societária por meio da cisão?

O planejamento societário conduzido por meio da cisão tem finalidades que vão muito além da simples divisão de bens. Entre os principais objetivos estão a proteção patrimonial, ao segregar ativos sensíveis em estruturas distintas, a governança corporativa mais eficiente, com responsabilidades e decisões mais claras entre as novas sociedades, e a eficiência tributária, quando a nova estrutura permite enquadramentos fiscais mais vantajosos, sempre dentro da legalidade.

Também é comum que a cisão seja usada como instrumento de continuidade dos negócios, garantindo que a empresa sobreviva a mudanças societárias, divergências entre sócios ou processos sucessórios sem comprometer sua operação.

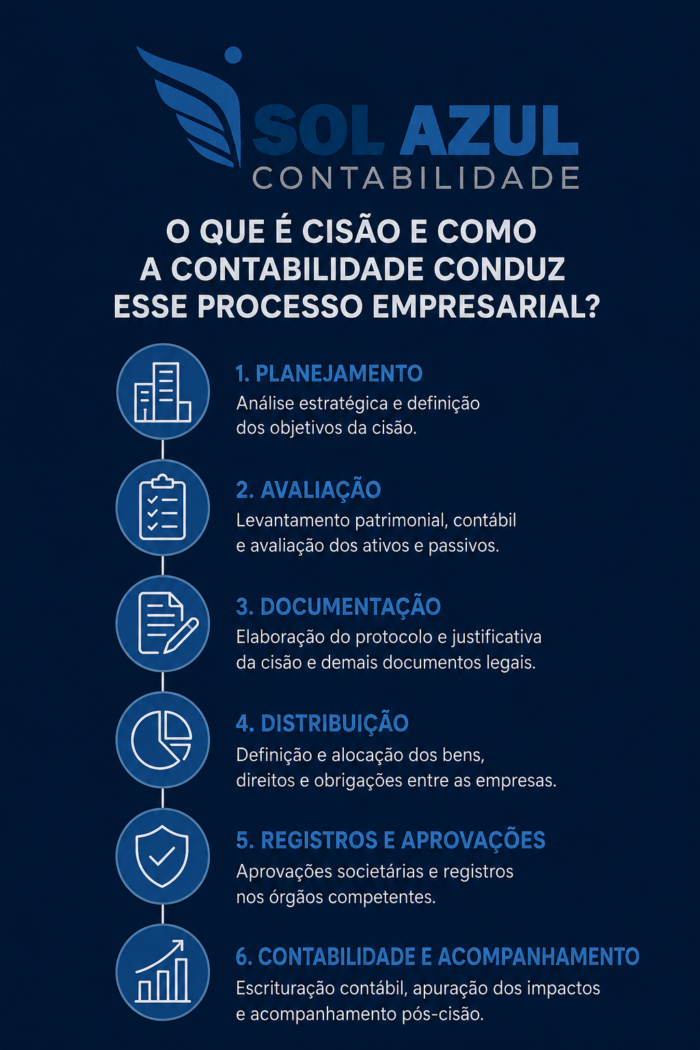

Como funciona o processo de cisão na prática?

O processo de cisão segue etapas formais que precisam ser conduzidas com precisão técnica. De maneira geral, a operação envolve as seguintes fases.

Primeiro, é realizado um diagnóstico contábil e societário completo, avaliando o patrimônio da empresa, suas obrigações fiscais, contratos vigentes e a viabilidade da divisão pretendida.

Em seguida, é elaborado o protocolo de cisão, documento que define as condições da operação, incluindo a proporção do patrimônio a ser transferido, os critérios de avaliação e as sociedades envolvidas.

Depois, é necessário produzir um laudo de avaliação patrimonial, elaborado por profissionais habilitados, que determina o valor contábil ou de mercado dos bens que serão destacados da empresa original.

A operação segue com a aprovação societária, formalizada em assembleia geral ou reunião de sócios, conforme o tipo societário envolvido, e posterior registro na Junta Comercial, que oficializa a alteração ou extinção da empresa cindida.

Por fim, ocorre a atualização cadastral e fiscal, junto à Receita Federal, órgãos estaduais e municipais, além dos ajustes contábeis definitivos nas empresas envolvidas.

Cada uma dessas etapas exige documentação específica e conformidade legal, o que reforça a importância de uma assessoria contábil experiente durante toda a operação.

Qual é o papel da contabilidade durante todas as etapas da cisão?

A contabilidade na cisão é o eixo técnico que sustenta toda a operação, do planejamento inicial até o encerramento fiscal. É a contabilidade que garante que a divisão patrimonial seja tecnicamente correta, fiscalmente regular e juridicamente sustentável.

Entre as principais responsabilidades contábeis durante o processo estão a elaboração do balanço patrimonial especial, que retrata a situação financeira da empresa no momento da cisão, o cálculo preciso da proporção de ativos e passivos que será transferida para cada sociedade, e a apuração dos efeitos tributários decorrentes da reorganização, incluindo eventuais ganhos de capital e tributos incidentes sobre a operação.

A equipe contábil também é responsável por assegurar que as demonstrações financeiras das empresas resultantes reflitam corretamente a nova estrutura societária, além de acompanhar a regularização cadastral perante os órgãos fiscais e conduzir o registro contábil da baixa ou da alteração do capital social.

Sem uma contabilidade tecnicamente preparada, o risco de inconsistências patrimoniais, autuações fiscais e passivos ocultos aumenta consideravelmente, comprometendo a segurança de toda a operação.

Quais documentos, demonstrações e avaliações patrimoniais são necessários?

Uma cisão bem conduzida depende de documentação técnica robusta. Entre os principais documentos exigidos estão o balanço patrimonial levantado especialmente para a operação, o laudo de avaliação dos ativos e passivos, elaborado por profissional ou empresa especializada, e o protocolo e justificação da cisão, assinado pelos representantes legais das sociedades envolvidas.

Também são necessárias as atas de aprovação societária, os documentos de registro na Junta Comercial, as certidões negativas de débitos fiscais e trabalhistas, além da atualização dos contratos sociais ou estatutos das empresas resultantes da operação.

A ausência ou inconsistência de qualquer um desses documentos pode gerar questionamentos futuros por parte da Receita Federal, de credores ou de sócios, motivo pelo qual a curadoria documental é uma etapa tratada com rigor pela contabilidade especializada.

Como ficam os ativos, passivos, direitos e obrigações após a cisão?

Após a conclusão do processo de cisão, os ativos, passivos, direitos e obrigações são distribuídos conforme definido no protocolo da operação. As sociedades que recebem parcelas do patrimônio passam a responder, na proporção estabelecida, pelas dívidas e obrigações anteriormente pertencentes à empresa cindida.

Um ponto importante é que, mesmo após a divisão, pode haver responsabilidade solidária entre as sociedades envolvidas em relação a obrigações anteriores à cisão, especialmente quando o protocolo não estabelece de forma clara e completa a repartição de responsabilidades. Por isso, a definição contratual precisa e a avaliação contábil detalhada são fundamentais para evitar disputas futuras.

Contratos com fornecedores, clientes, instituições financeiras e órgãos públicos também precisam ser revisados e, quando necessário, formalmente transferidos ou renegociados, garantindo a continuidade das relações comerciais sem prejuízo às partes envolvidas.

Quais são os impactos tributários, contábeis e societários?

A cisão gera efeitos em três frentes principais. No campo tributário, pode haver incidência de tributos sobre eventual ganho de capital apurado na avaliação patrimonial, além da necessidade de reorganização do enquadramento fiscal das empresas resultantes, especialmente quando há mudança de regime tributário ou de atividade econômica.

No campo contábil, é necessário reclassificar ativos e passivos, ajustar o capital social conforme a proporção transferida e atualizar todas as demonstrações financeiras das sociedades envolvidas.

Já no campo societário, a cisão altera o quadro de sócios, a composição do capital e, em muitos casos, a própria razão social das empresas resultantes, exigindo atualização em contratos, licenças e registros públicos.

Justamente por envolver múltiplas camadas de impacto, a condução da cisão exige uma visão integrada entre contabilidade, área jurídica e planejamento tributário.

Qual a diferença entre cisão, fusão, incorporação e transformação societária?

Embora façam parte do mesmo grupo de operações de reestruturação empresarial, cisão, fusão, incorporação e transformação possuem finalidades distintas.

A cisão divide o patrimônio de uma empresa entre outras sociedades, podendo extingui-la ou apenas reduzi-la. A fusão ocorre quando duas ou mais empresas se unem para formar uma nova sociedade, com extinção das empresas originais.

A incorporação acontece quando uma empresa absorve outra, que deixa de existir, permanecendo apenas a incorporadora. Já a transformação é a mudança do tipo societário de uma empresa, como a conversão de uma sociedade limitada em sociedade anônima, sem alteração patrimonial relevante ou extinção da pessoa jurídica.

Compreender essas diferenças é essencial para que empresários escolham a operação mais adequada aos seus objetivos estratégicos, evitando o uso de um instrumento societário incompatível com a real necessidade do negócio.

Quais são os erros mais comuns durante processos de cisão?

A experiência da Sol Azul acompanhando reorganizações societárias mostra que determinados erros se repetem com frequência e comprometem a segurança da operação.

Um dos equívocos mais comuns é a avaliação patrimonial inadequada, feita sem critérios técnicos consistentes, o que pode gerar questionamentos futuros por parte do Fisco ou de sócios. Outro erro frequente é a ausência de planejamento tributário prévio, que resulta em cargas fiscais mais altas do que o necessário.

Também é comum encontrar protocolos de cisão mal redigidos, que deixam lacunas na definição de responsabilidades sobre passivos, gerando disputas entre as sociedades resultantes. A falta de atualização cadastral e contratual após a operação é outro problema recorrente, assim como a condução do processo sem acompanhamento contábil especializado, o que aumenta significativamente o risco de inconsistências.

Como reduzir riscos fiscais, jurídicos e contábeis durante a operação?

Reduzir os riscos de uma cisão exige planejamento antecipado e acompanhamento técnico multidisciplinar. Antes de iniciar o processo, é recomendável realizar um diagnóstico contábil e fiscal completo da empresa, identificando passivos ocultos, pendências tributárias e inconsistências patrimoniais.

É fundamental também contar com uma avaliação patrimonial criteriosa, conduzida por profissionais qualificados, e elaborar um protocolo de cisão claro e detalhado, que estabeleça com precisão a divisão de ativos, passivos e responsabilidades entre as sociedades envolvidas.

Manter a documentação fiscal e trabalhista regularizada antes da operação evita surpresas durante o registro na Junta Comercial e reduz o risco de autuações posteriores. Por fim, o acompanhamento de uma assessoria contábil experiente, integrada à área jurídica, é o fator que mais contribui para a segurança de todo o processo.

Checklist para avaliar se sua empresa está preparada para uma cisão

Antes de decidir pela cisão, vale avaliar se a empresa possui as seguintes condições organizadas: situação fiscal regularizada perante os órgãos competentes, patrimônio devidamente identificado e avaliado, consenso entre os sócios sobre os termos da divisão, clareza quanto aos objetivos estratégicos da operação e suporte contábil e jurídico especializado para conduzir todas as etapas.

Quando esses pontos estão bem estruturados, a cisão tende a ocorrer de forma mais fluida, segura e alinhada aos interesses de todas as partes envolvidas.

Perguntas frequentes sobre cisão empresarial

O que é cisão empresarial?

É a operação societária pela qual uma empresa transfere parte ou a totalidade do seu patrimônio para uma ou mais sociedades, podendo ser extinta ou continuar operando com patrimônio reduzido, conforme o tipo de cisão adotado.

Qual é a diferença entre cisão total e cisão parcial?

Na cisão total, a empresa transfere todo o seu patrimônio e é extinta. Na cisão parcial, apenas uma parte do patrimônio é transferida, e a empresa original continua existindo com capital reduzido.

Quando vale a pena fazer uma cisão de empresa?

A cisão costuma ser vantajosa em processos de sucessão empresarial, separação de sócios, isolamento de riscos, otimização tributária ou preparação da empresa para venda, fusão ou entrada de investidores.

Toda cisão gera impostos?

Nem sempre, mas é comum que haja apuração de tributos sobre eventual ganho de capital identificado na avaliação patrimonial. O impacto tributário depende da estrutura da operação e deve ser analisado caso a caso por um contador especializado.

Como fica o patrimônio após uma cisão?

O patrimônio é distribuído entre as sociedades envolvidas conforme definido no protocolo de cisão, sendo que cada empresa passa a responder pelos ativos e passivos que lhe foram atribuídos, respeitadas as regras de responsabilidade solidária previstas em lei.

Qual é o papel da contabilidade em uma cisão?

A contabilidade conduz o levantamento patrimonial, elabora o balanço especial, calcula os efeitos tributários, garante a correta reclassificação de ativos e passivos e assegura que toda a operação esteja em conformidade fiscal e societária.

Quais empresas podem realizar uma cisão?

Sociedades limitadas e sociedades anônimas podem realizar cisão, desde que cumpram os requisitos legais estabelecidos pela Lei 6.404/76 e demais normas aplicáveis ao tipo societário.

Quanto tempo leva um processo de cisão empresarial?

O prazo varia conforme a complexidade patrimonial da empresa, a quantidade de sócios envolvidos e a agilidade na obtenção de documentos, podendo levar de algumas semanas a alguns meses até a conclusão completa do registro.

Qual a diferença entre cisão, fusão e incorporação?

A cisão divide o patrimônio de uma empresa entre outras sociedades. A fusão une duas ou mais empresas em uma nova sociedade. A incorporação ocorre quando uma empresa absorve outra, que deixa de existir.

Quais cuidados evitam problemas fiscais e societários durante a cisão?

Regularização fiscal prévia, avaliação patrimonial criteriosa, protocolo de cisão bem redigido e acompanhamento contábil e jurídico especializado são os principais cuidados para conduzir a operação com segurança.

Conte com a experiência da Sol Azul para conduzir sua cisão empresarial

A cisão empresarial é uma ferramenta poderosa de reorganização societária, mas exige precisão técnica em cada etapa para garantir segurança patrimonial, fiscal e jurídica. Com 37 anos de experiência apoiando empresas em processos de reestruturação, sucessão e planejamento societário, a Sol Azul Contabilidade oferece o suporte técnico necessário para que sua empresa conduza essa operação com confiança e conformidade legal.

Se sua empresa está avaliando um processo de cisão, conte com uma equipe que entende as particularidades contábeis, tributárias e societárias envolvidas em cada decisão.

Veja também:

- Como Registrar Fornecedores no Sistema Financeiro da Sua Empresa e Prevenir a Sonegação de Impostos

- Documentos comprobatórios contábeis: quais são, para que servem e como organizar corretamente na empresa

- Como Aumentar o Valuation da Sua Empresa Antes de Colocá-la à Venda

(Este é um trabalho de SEO desenvolvido pela Atman, Assessoria de Marketing. Para conhecer mais, acesse aqui.)